- 發布時間:2025-10-15 16:21

- 信息來源:

- 編輯:羅皓月

- 審核:羅皓月

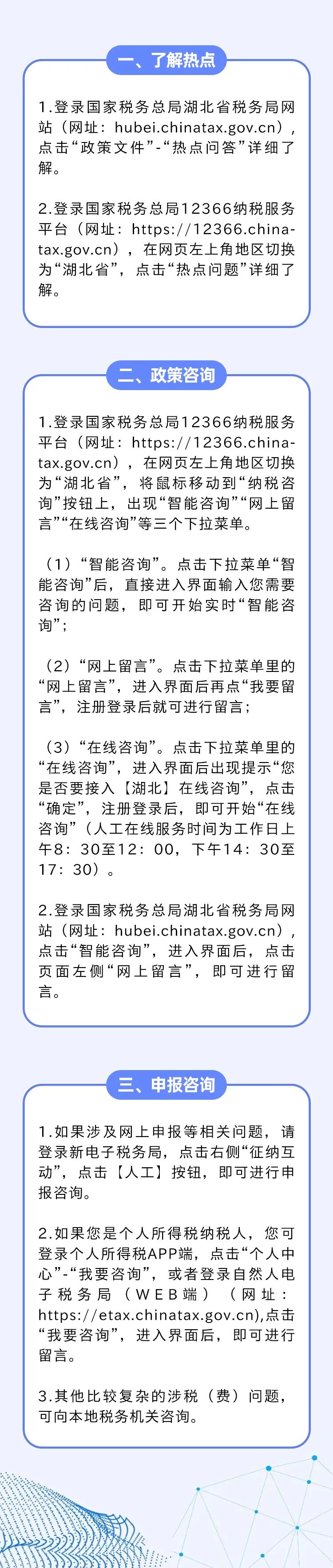

01

問:我公司銷售軟件產品隨同銷售一并收取的相關費用收入是否征收增值稅?能否享受軟件產品增值稅即征即退政策?

答:根據《財政部 國家稅務總局關于增值稅若干政策的通知》(財稅〔2005〕165號)規定:“十一、關于計算機軟件產品征收增值稅有關問題

……

(二)納稅人銷售軟件產品并隨同銷售一并收取的軟件安裝費、維護費、培訓費等收入,應按照增值稅混合銷售的有關規定征收增值稅,并可享受軟件產品增值稅即征即退政策。”

02

問:我公司在同一地級行政區范圍內跨縣(市、區)提供建筑服務,是否需要預繳增值稅?

03

問:我公司要享受先進制造業增值稅加計抵減政策,應該在什么時間段之前申請享受?

(一)對于已在《2024年度享受增值稅加計抵減政策先進制造業企業名單》中,且當前高新技術企業資格仍有效的企業,于2025年4月30日起暫停享受政策。擬繼續申請進入2025年度名單的,可于2025年6月起的每月1日至10日提交申請,截止時間為2026年4月10日。

(二)新申請進入2025年度名單的企業,可于2025年9月起的每月1日至10日提交申請,截止時間為2026年4月10日。”

04

問:現場制作食品并直接銷售給消費者如何繳納增值稅?

答:根據《國家稅務總局關于國內旅客運輸服務進項稅抵扣等增值稅征管問題的公告》(國家稅務總局公告2019年第31號)規定:“十二、關于餐飲服務稅目適用

納稅人現場制作食品并直接銷售給消費者,按照‘餐飲服務’繳納增值稅。”

05

問:我公司采取折扣方式銷售貨物將折扣額填寫在發票備注欄,是否可以抵減銷售額?

答:根據《國家稅務總局關于印發〈增值稅若干具體問題的規定〉的通知》(國稅發〔1993〕154號)規定:“二、計稅依據……(二)納稅人采取折扣方式銷售貨物,如果銷售額和折扣額在同一張發票上分別注明的,可按折扣后的銷售額征收增值稅;如果將折扣額另開發票,不論其在財務上如何處理,均不得從銷售額中減除折扣額。”

根據《國家稅務總局關于折扣額抵減增值稅應稅銷售額問題通知》(國稅函〔2010〕56號)規定:“《國家稅務總局關于印發〈增值稅若干具體問題的規定〉的通知》(國稅發〔1993〕154號)第二條第(二)項規定:‘納稅人采取折扣方式銷售貨物,如果銷售額和折扣額在同一張發票上分別注明的,可按折扣后的銷售額征收增值稅’。納稅人采取折扣方式銷售貨物,銷售額和折扣額在同一張發票上分別注明是指銷售額和折扣額在同一張發票上的‘金額’欄分別注明的,可按折扣后的銷售額征收增值稅。未在同一張發票‘金額’欄注明折扣額,而僅在發票的‘備注’欄注明折扣額的,折扣額不得從銷售額中減除。”

06

問:我公司采取“公司+農戶”經營模式銷售畜禽是否免征增值稅?

答:根據《國家稅務總局關于納稅人采取“公司+農戶”經營模式銷售畜禽有關增值稅問題的公告》(國家稅務總局公告2013年第8號)規定:“目前,一些納稅人采取‘公司+農戶’經營模式從事畜禽飼養,即公司與農戶簽訂委托養殖合同,向農戶提供畜禽苗、飼料、獸藥及疫苗等(所有權屬于公司),農戶飼養畜禽苗至成品后交付公司回收,公司將回收的成品畜禽用于銷售。在上述經營模式下,納稅人回收再銷售畜禽,屬于農業生產者銷售自產農產品,應根據《中華人民共和國增值稅暫行條例》的有關規定免征增值稅。

本公告中的畜禽是指屬于《財政部 國家稅務總局關于印發〈農業產品征稅范圍注釋〉的通知》(財稅字〔1995〕52號)文件中規定的農業產品。

本公告自2013年4月1日起施行。”

07

問:我公司是房地產開發企業中的一般納稅人,購入未完工的房地產老項目繼續開發后,以自己名義立項銷售的不動產是否可以按照房地產老項目簡易計稅?

答:根據《財政部 稅務總局關于明確國有農用地出租等增值稅政策的公告》(財政部 稅務總局公告2020年第2號)規定:“二、房地產開發企業中的一般納稅人購入未完工的房地產老項目繼續開發后,以自己名義立項銷售的不動產,屬于房地產老項目,可以選擇適用簡易計稅方法按照5%的征收率計算繳納增值稅。”

08

問:離婚后分的房子需要繳納增值稅嗎?

答:根據《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件3:營業稅改征增值稅試點過渡政策的規定:“一、下列項目免征增值稅

……

(三十六)涉及家庭財產分割的個人無償轉讓不動產、土地使用權。

家庭財產分割,包括下列情形:離婚財產分割;無償贈與配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹;無償贈與對其承擔直接撫養或者贍養義務的撫養人或者贍養人;房屋產權所有人死亡,法定繼承人、遺囑繼承人或者受遺贈人依法取得房屋產權。”

以上內容僅供參考,具體以法律法規及相關規定為準。

如您還有其他稅費需求或疑問,可以通過以下渠道進行了解或咨詢:

掃一掃在手機上查看當前頁面

您訪問的鏈接即將離開“隨州市人民政府”門戶網站,是否繼續?

您的瀏覽器版本太低!

為了更好的瀏覽體驗,建議升級您的瀏覽器!

政務服務便民熱線:0722-12345網站編輯部電話:0722-3319656

政府網違法和不良信息舉報電話:0722—3319656

政府網站標識碼:4213000001鄂ICP備 05001778號-1 鄂公網安備 42130202003352號

鄂公網安備 42130202003352號

隨州市人民政府辦公室主管隨州日報社承辦